Чинна податкова система стимулює корупційні дії серед чиновників, — економіст

Чинна податкова система своїм існуванням у чинній моделі заохочує та стимулює корупційні дії серед податкових чиновників (і не лише серед них).

Про це заявив економіст Юрій Смелянський в інтерв'ю телеканалу I-UA.tv.

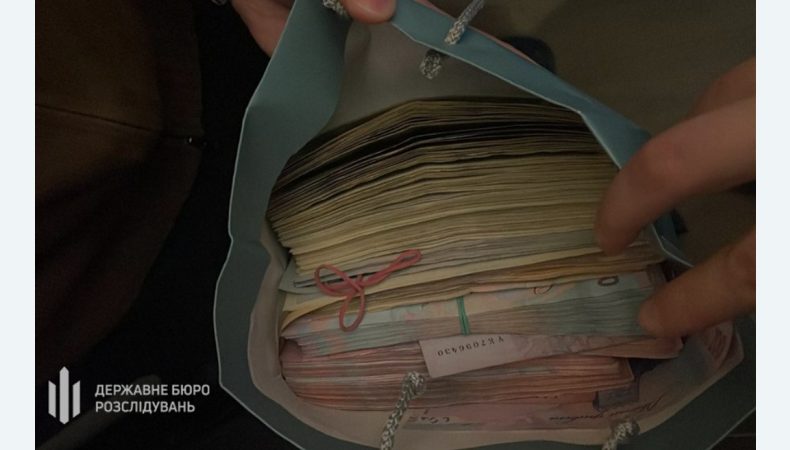

ДБР звинувачує керівницю податкової Києва в багатомільйонних незаконних схемах збагачення. За даними служби, за однією зі схем у київській податковій до тіньового обігу потрапляло понад 15 млрд грн, за іншою — понад 30 млрд грн. Також власність чиновниці не відповідає її заробітку, кажуть правоохоронці. Сума «необґрунтованих активів» — близько 1,4 млн доларів.

«Заарештували керівника податкової. Її звинувачують у тому, що вона разом з іншими членами спеціальної комісії, не маючи на те законних підстав, на основі підставних документів приймала рішення про відповідність або невідповідність критеріям наявності ризиків платників податків. Це принесло тяжкі збитки на десятки мільярдів гривень. Мова про податок на додану вартість», — пояснив експерт.

Він вважає, що викривання чергових схем чиновників не допоможе припинити злочини.

«Якщо її (керівницю податкової, — ред.) засудять, чи стане це інструментом того, що інші подивляться і скажуть „ні, ми в це більше не граємось, не будемо використовувати цю кримінальну складову податку на додану вартість“? Такого не буде. Якщо в державі крутяться великі гроші, є ті, хто на цьому захоче заробити. Тобто допоки існує податок на додану вартість, у теперішньому варіанті, як елемент податкової системи в нашій державі, будуть люди, які на цьому зароблятимуть. Чинна податкова система своїм існуванням у чинній моделі заохочує та стимулює корупційні дії серед податкових чиновників (і не лише серед них). Основна вимога до них — ідеально знати таблицю поділу як інструмент кар'єрного зростання. А ще — лояльність до влади. Боротися треба не з прізвищами, а з монополізацією. У всіх її проявах», — підкреслив Смелянський.