Юрій Смелянський: Ознайомлення з держбюджетом викликає настороженість і смуток

Настороженість від того, що навіть перше наближення показує, що не все, м’яко скажемо, ладно з проектом державного бюджету. А смуток від того, що влада не бажає позбуватися від звички обманювати громадян України, тобто платників податків.

Яким буде державний бюджет України на 2021 рік? Уряд вже подав його проект на розгляд Верховної Ради. Із ним ознайомився наш експерт з питань економіки Юрій Смелянський. Його думки з приводу державного кошторису можна почитати нижче.

Україна увійшла в завершальний етап бюджетного процесу 2020 року. На розгляд до ВРУ 14 вересня КМУ подав проект бюджету на 2021 рік. Згідно з чинними законодавчими нормами, крайній термін подачі — 15 вересня. Ніби які «молодці», вклалися. Для діючої влади проект бюджету на 2021 рік перший повний цикл, коли вона займалася головним фінансовим законом держави одноосібно, від початку і до кінця. Ну це якщо не брати до уваги за нюанс весняну зміну складу КМУ. Коли початок розробки проекту Закону про державний бюджет почав один склад КМУ, а закінчував вже інший.

Перше наближене ознайомлення з запропонованим урядом документом викликає настороженість і смуток. Настороженість від того, що навіть перше наближення показує, що не все, м’яко скажемо, ладно з проектом державного бюджету. А смуток від того, що влада не бажає позбуватися від звички обманювати громадян України, тобто платників податків. А значить попереду нас чекає тільки гірше. На жаль!

А почати міркування про позитивні, негативні сторони і проблеми проекту державного бюджету України пропоную з однієї інформаційній події. Відразу обмовлюся. Алгоритм підготовки, розробки та розгляду державного бюджету досить чітко регламентований чинним законодавством України. Основоположними для цього процесу є Бюджетний кодекс України і Закон про Регламент Верховної Ради України. У Регламенті прописаний окрема глава (27-а) в якій описаний алгоритм розгляду і ухвалення головного фінансового Закону України — державного бюджету. Так ось, повертаючись до інформаційної події. 14 січня 2020 року в Дзеркалі тижня була опублікована інформація про те, що на своїй сторінці в ФБ діючий на той момент міністр фінансів України Оксана Маркарова опублікувала інформацію про те, що міністерство фінансів стало до підготовки Бюджетної декларації на 2021−2023 роки.

«Бюджетний процес ніколи не завершується. Починаємо підготовку 3-річної декларації на 2021−2023 роки «. І при цьому вона опублікувала карту бюджетного процесу. Цією публікацією діюча на той момент пані министерка зробила заяву про те, що: по-перше, уряд України тримає курс на 3-річне планування державного бюджету; по-друге, бюджетний процес йде в встановлених чинним законодавством рамках. Згідно встановлених чинним законодавством рамок Бюджетна декларація повинна бути підготовлена і затверджена КМУ в термін не пізніше 1 червня року, що передує планованому. Тобто, не пізніше 1 червня 2020 року Бюджетна декларація на 2021−2023 роки повинна була бути розроблена і передана на розгляд до Верховної Ради України. Чому я згадав про цей документ — Бюджетна декларація?

Бюджетна декларація або основні напрямки бюджетної політики держави на відповідний бюджетний період є невід’ємною частиною бюджетного процесу. Бюджетна декларація є одним з основоположних документів для розробки проекту державного бюджету і окремо затверджується відповідною постановою парламенту. Бюджетна декларація визначає напрями та особливості бюджетної політики держави на планований період. Бюджетна політика, в свою чергу, це сукупність заходів у сфері організації бюджетних відносин з метою забезпечення держави грошовими коштами для виконання покладених на державу функцій.

Бюджетна політика передбачає визначення цілей і завдань в області державних фінансів, розробку механізму мобілізації грошових коштів в бюджет, вибір напрямів використання бюджетних коштів, управління державними фінансами, податкової та бюджетної системою, організацію за допомогою фіскальних інструментів регулювання економічних і соціальних процесів. Проект основних напрямів бюджетної політики на відповідний бюджетний період розробляє КМУ з урахуванням основних прогнозних макропоказників економічного і соціального розвитку України на наступний бюджетний період з визначенням показників обсягу ВВП, індексів споживчих цін, прогнозованого офіційного обмінного курсу гривні у середньому за рік і на кінець року, прогнозованого рівня безробіття. До речі, Бюджетна декларація розглядається разом з проміжним звітом про виконання поточного бюджету. Тобто, за 2020 рік у даному випадку.

Правда в Регламенті роботи Верховної Ради є один нюанс. У пункті 6 статті 152 Регламенту, для полегшення «важкого» депутатського життя, прописано: «6. За результатами розгляду цього питання Верховна Рада може прийняти проект постанови щодо Бюджетної декларації, яким взяти до відома Бюджетну декларацію та/або схвалити рекомендації Верховної Ради щодо бюджетної політики. Якщо Верховною Радою в установлені частиною п’ятою цієї статті строки не розглянуто питання щодо Бюджетної декларації або не прийнято рішення щодо нього, таке питання у подальшому не потребує розгляду».

Іншими словами. Кабінет міністрів, звичайно, зобов’язаний розробити основний для державного бюджету документ (Бюджетна декларація). Але якщо він її не надав — то й добре. Може в Кабміні часу на цю роботу не було. Згаданий пункт 6 статті 152 Регламенту роботи ВРУ дозволяє в бюджетному процесі почати своєрідний «парад-алле». Розгляд та затвердження державного бюджету України без узгоджених в установленому порядку основних макроекономічних показників. Треба віддати належне. Це не новація від моно-більшості. Це патологія бюджетного процесу в Україні.

Основна маса депутатів не розуміє, що написано в цьому документі (проект Закону про державний бюджет). Він нудний, там багато додатків і цифр. Велика кількість додатків і пояснень. Не завжди ці пояснення об’єктивні і тоді їх треба перевіряти. Збирати додаткову економічну інформацію, вважати, аналізувати. Копатися в усьому цьому важко і немає бажання, так як забирає дуже багато часу. А економічних знань, отриманих на курсах Київської школи економіки, явно, як показала практика діяльності діючого скликання Ради, замало.

У поточному році, тобто в поточному бюджетному періоді, дива не сталося. І на 1 червня 2020 року Кабмін не подав у ВРУ розроблену і затверджену Бюджетну декларацію. Хотілося б звернути увагу на ще один календарний нюанс бюджетного процесу. В термін до 5 липня року, що передує планованому, приймаються Закони України або їх окремі положення, які впливають на показники бюджету (зменшують або збільшують надходження до доходної частини бюджету та/або збільшують (зменшують) витрати бюджету. Якщо зайти на сайт ВРУ і подивитися плани розгляду законопроектів — пропозиції щодо внесення змін до податкового кодексу мало не щоденна процедура.

І ось в рамках такого, деформованого бюджетного процесу 15 липня 2020 року на сайті ВРУ з’являється інформаційне повідомлення.

«Комітет з питань бюджету сьогодні, 15 липня, на своєму засіданні розглянув питання про підготовку проекту Державного бюджету України на 2021 рік і надав свої рекомендації.

Зокрема зазначалося, що залишилося лише два місяці для подання Кабінетом Міністрів України на розгляд Верховної Ради проекту Державного бюджету на наступний рік. Згідно з вимогами законодавства, у червні Уряд мав розробити і подати до парламенту Бюджетну декларацію — документ середньострокового бюджетного планування, який визначає засади бюджетної політики і показники держбюджету на 3 наступні роки. Відповідно, Верховна Рада мала б, не пізніше ніж сьогодні, 15 липня, розглянути такий документ та схвалити відповідні рекомендації. Втім, через коронакризу у поточному році згадана норма не застосовується, а тому Бюджетна декларація Кабміном подана не була. Це означає, що вдруге поспіль бюджетний процес проходитиме у надзвичайному режимі.

Виходячи з наведеного вище, Комітет з питань бюджету вважає за доцільне окреслити основні рекомендації і пропозиції до Держбюджету на 2021 рік та звернутися з ними до Уряду.

Так, насамперед, проект має бути підготовлений на чинній податковій основі та розрахований на реалістичному макроекономічному прогнозі. Показники проекту бюджету обов’язково мусять бути соціально-орієнтованими і збалансованими. При цьому має бути врахована необхідність подолання наслідків коронавірусної пандемії та вимушеного карантину.

Ключовою складовою підготовки проекту Держбюджету має стати узгоджена із новопризначеним керівництвом Національного банку України валютно-курсова політика, у тому числі курс національної валюти, облікова ставка, ключові параметри монетарної політики тощо. Необхідно забезпечити проведення виваженої жорсткої боргової політики, насамперед — в частині державних запозичень і надання державних гарантій.

На думку Комітету, мають бути збережені усі ефективні бюджетні програми 2019 і 2020 років із одночасним жорстким скороченням витрат, які не дають належних результатів або можуть фінансуватися з альтернативних джерел.

У Комітеті звертають увагу, що зараз триває реформа адміністративно-територіального устрою, тому взаємовідносини державного бюджету з місцевими бюджетами слід сформувати на основі результатів цієї реформи та оновленого розподілу видаткових повноважень між бюджетами. При цьому важливо активізувати співпрацю з органами місцевого самоврядування ще на стадії підготовки проекту бюджету, а не після його подання до парламенту. Також завчасно, з метою якісної і прозорої його підготовки, варто організувати обговорення громадськістю та експертами життєво важливих соціальних та економічних питань, які передбачається вирішувати в рамках реалізації бюджетних програм і трансфертів місцевим бюджетам".

Якби короновіруса не існувало, його слід було б придумати. Адже це така зручна для влади ситуація, при якій з’являється обґрунтування невиконання владою чинного законодавства. Тобто, обгрунтування своєї бездіяльності та/або діяльності не в інтересах громадян України.

Без обговорення і узгодження з парламентом КМУ опублікував свій погляд на основні макроекономічні показники для України в 2021 році. Опубліковані показники лягли в основу розрахунку показників державного бюджету. Один з опублікованих показників очікування обсягу валового внутрішнього продукту України. На думку КМУ в 2021 році Україна досягне показника ВВП в розмірі 4,5 трильйонів гривень. Загалом не погано, ось тільки МВФ з таким оптимізмом КМУ не погоджується. За прогнозом МВФ ВВП України в 2020 році складе 3,9 трильйона гривень.

Пропоную уважніше подивитися на деякі з показників проекту закону про державний бюджет України на 2021 рік. Чинний міністр фінансів України Сергій Марченко заявив, що бюджет 2021 року — це «бюджет можливостей для розвитку економіки і підтримки наших громадян і бізнесу в умовах перезапуску економіки після удару пандемії». Загалом «ніколи так не було — і ось знову».

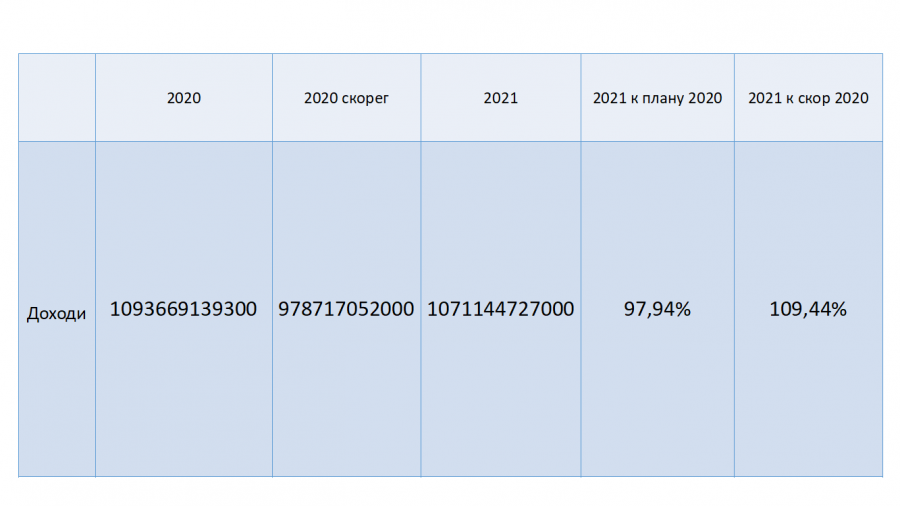

Доходи бюджету.

В обґрунтуваннях у розробників звучить, що дохідна частина державного бюджету України на 2021 рік збільшується в порівнянні з рівнем доходів державного бюджету за 2020 рік на 9,4% При цьому розробники скромно замовчують, що спочатку вони знизили показники доходів, а потім трохи збільшили. Ну це як в роздрібній торгівлі перед масовими сезонними розпродажами, спочатку кратно збільшують ціну, а потім оголошують про великий знижку. В результаті продають дорожче, ніж було до розпродажу.

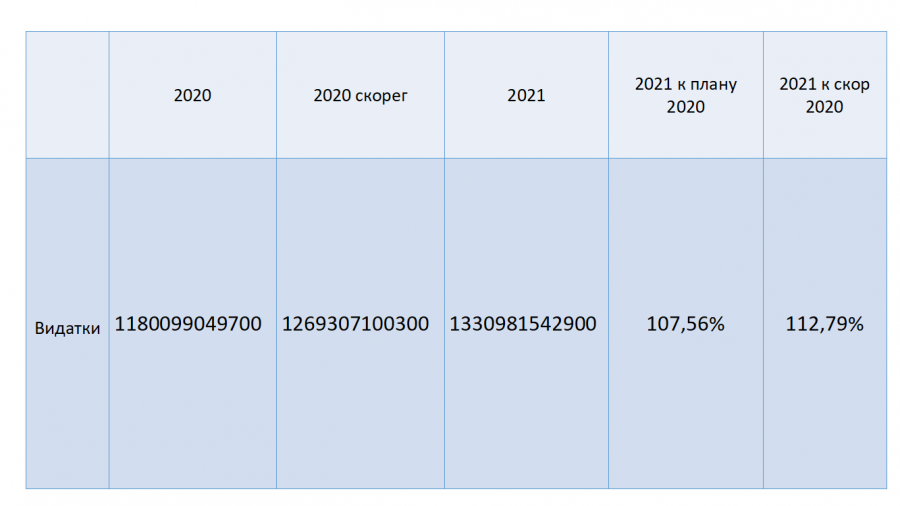

Витрати бюджету

З витратами зрозуміло. Потреби плюс «хотілки», в умовах економічної кризи; триваючої війни і окупації частини території; зростання державного боргу; збідніння населення; карантину, як додаткового негативного чинника і інших причин — не можуть не зростати. Хоча, економічна теорія в першу чергу говорить про те, що при виникненні несприятливих економічних умов треба скорочувати бюджетні витрати. Але у нас з цим якось не складається.

Різниця між бюджетними доходами і видатками, якщо обсяг одержуваних доходів перевищує обсяг витрат називається профіцит (не наш випадок), а якщо доходів не вистачає на покриття витрат — це називають бюджетним дефіцитом. Бюджетний дефіцит до 10% частки суми дефіциту в бюджетних доходах вважається в економічній теорії допустимим. Бюджетний дефіцит понад 20% - критичним!

Видно, з таблиці, що дані проекту бюджету на 2021 рік не однозначні. Так якщо просто арифметично порівняти різницю між запланованим обсягом доходів і видатків бюджету, то виходить, що рівень допустимості перевищено на 4,26% А якщо порівнювати з озвученим в проекті бюджету граничним розміром державного боргу — то влада планує продовжувати тримати Україну в критичному стані перевіряючи її мабуть на міцність. Або на ступінь терпіння суспільства. Якщо дуже коротко про суть критичності високу частку бюджетного дефіциту. За рахунок коштів бюджету, тобто за рахунок коштів платників податків, влада виробляє ексклюзивні суспільно-значущі послуги. Ексклюзивність таких послуг полягає в тому, що крім влади їх ніхто не може виробити. Можна запланувати безліч хороших і бажаних дій з боку влади (суспільно-значущих послуг). Але якщо в бюджеті не вистачить грошей на їх виробництво такі плани нічого не варті.

З цієї причини економічна теорія вважає, що, якщо бюджетних дефіцит знаходиться в межах 10% від обсягу дохідної частини бюджету — це розв’язувана проблема. Показники дефіциту понад 10%, а тим більше понад 20% від обсягу дохідної частини бюджету — проблема практично не має вирішення. Тобто вводячи показники таких розмірів влада обманює своїх громадян.

Стандартні та визнані інструменти вирішення проблем бюджетного дефіциту:

— скорочення бюджетних витрат;

— стимулювання економічного зростання і, відповідно, збільшення податкових надходжень;

— продаж активів, що перебувають у державній власності;

— збільшення податкового навантаження на платників податків (збільшення податкового тягаря);

— державні позики, тобто дії, що призводять до появи і/або збільшення державного боргу.

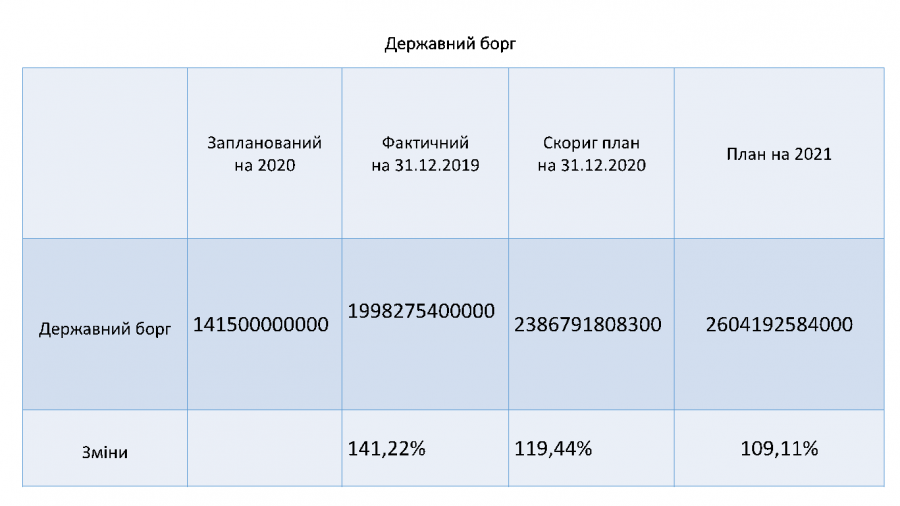

Що планується з питанням державного боргу в рамках розгляду проекту закону про державний бюджет України на 2021 рік?

Бачимо, що розмір державного боргу має чітку тенденцію до збільшення. На 2021 рік поки планується 9,1% зростання суми державного боргу якщо дивитися на планові бюджетні показники. Тільки ось 2020 рік ще не закінчився. Попереду цілий квартал і варто пам’ятати, як в 2019 році тільки за листопад-грудень місяці уряд України перевищил розмір планованого на 2020 рік державного боргу на 41,22% за рахунок позик на покриття бюджетного дефіциту. Якщо порівнювати з розміром фактичного боргу на 31 липня 2020 року, то на 2021 рік планується зростання в розмірі 10,58% А за 7 місяців поточного 2020 року зростання державного боргу склав 17,86% Якщо в Україні в 2021 році зберігається економічна ситуація рівня 2020 року, то допустимо стверджувати, цифри по державному боргу в проекті бюджету необ’єктивно занижені. Економічна криза — це нестабільність. Те, що ми знаходимося в економічній кризі влада змушена визнавати. Значить, в умовах економічної кризи, ситуація буде розвиватися «від поганого до гіршого». У такій ситуації потреби в бюджетних запозиченнях будуть тільки рости, отже зростатиме державний борг.

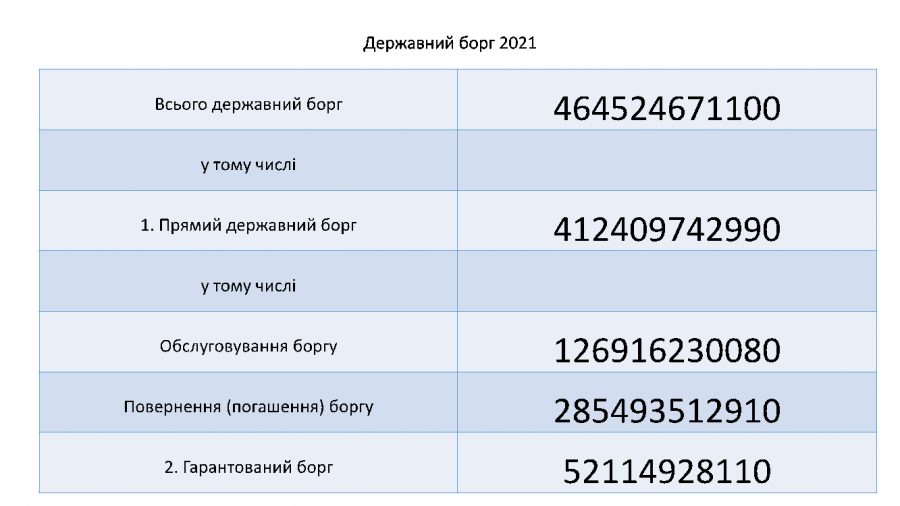

Ще однією ілюстрацією необ’єктивності оцінок з питання державного боргу України в проекті державного бюджету на 2021 рік. За даними КМУ боргові зобов’язання України на 2021 рік виражаються наступними показниками:

У видатковій частині проекту державного бюджету на 2021 рік за видатками на обслуговування державного боргу відображена цифра 163194109000 гривень. Тобто, лише частина боргових зобов’язань до погашення і виплат прямого державного боргу на 2021 рік. А решту як гасити збираються? Влада планує делегувати право на погашення цих сум боргу майбутнім поколінням? Представники неокласичної економічної школи вважають — «державні запозичення не призводять до зростання реального багатства економічних суб’єктів». Для України варто зробити поправку. Призводять до зростання реального багатства окремих особистостей.

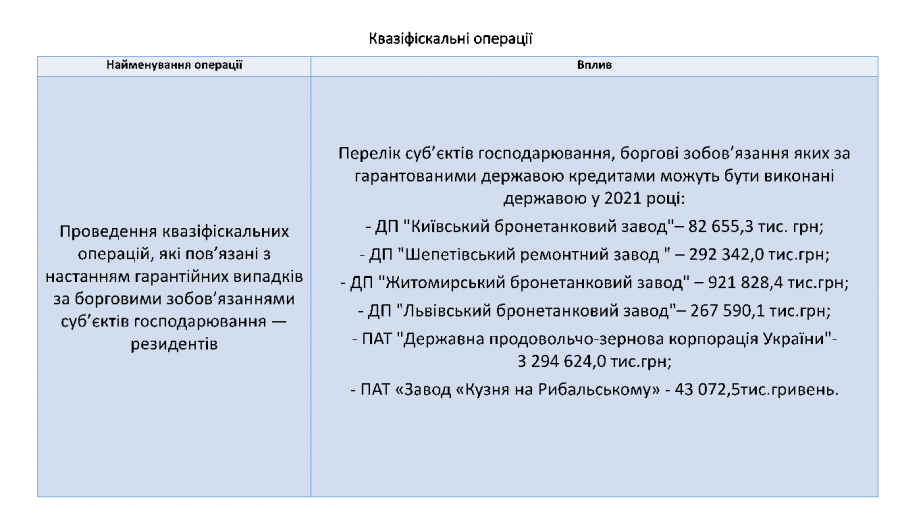

А ще є сума гарантованого боргу. Тобто зобов’язання, які можуть виникнути перед державним бюджетом (вірніше урядом) в разі, якщо ті юридичні особи, яким ці державні гарантії були надані не зможуть виконати свої зобов’язання. І тут варто згадати ще один економічний термін «квазіфіскальні оперции».

Квазіфіскальні операції — це такі дії, які здійснюються поза рамками бюджету, але на вимогу держави. Це завжди додаткові державні витрати і зобов’язання, які негативно впливають на загальну ситуацію в сфері бюджетних відносин. При плануванні бюджету на 2021 рік КМУ планує виникнення ситуації, яка спричинить здійснення квазіфіскальних операцій засобами державного бюджету на суму 4902112300 гривень (майже 5 мільярдів гривень). З точки зору розміру планованої видаткової частини державного бюджету не багато. Приблизно якихось 0,5%. А ось в точки зору того, що певна частка витрат здійснюється за рахунок зростання державного боргу. А основна частка витрат бюджету за рахунок українських платників податків … Питання …

Що в питанні державного боргу слід додати і пам’ятати. Зобов’язання з погашення вже існуючого державного боргу (прямого і гарантованого) з його погашення розписані до 2047 року. Тобто. Вже на більш ніж одне покоління вперед.